会社設立の基礎知識|実績の無い創業時にも利用できる融資制度とは?

会社を設立して事業を開始する時、多くの人にとって最初のハードルとなるのが、必要な資金をどう工面するかです。

日本政策金融公庫が行った「2019年度新規開業実態調査」によると、資金の調達先としては、「金融機関等からの借入」が平均調達額に占める割合で68.4%と第一位です。

(出典:「日本政策金融公庫 2019年度新規開業実態調査」より)

とは言え、

「金融機関ならどこでも融資が受けられるの?」

「信用も実績も無い状態で貸してもらえるの?」

という不安を持たれる方も多いのではないでしょうか。

この記事では、“これから会社を設立して融資での資金調達を考えている方”向けに、

・会社を設立したばかりでも利用できる融資制度

・創業時に融資を受けるための条件

・審査に通るためのポイント

について、公認会計士・税理士として創業融資を長年ご支援してきた筆者が解説します。

1.会社を設立したばかりでも利用できる融資制度

通常であれば、開業したばかりで過去の実績が示せない会社は、信用が乏しく貸倒リスクが高いと見なされ、審査が通らないのが実情です。

しかしここでは、筆者がお勧めする、会社を設立したばかりでも利用できる融資制度を2つご紹介します。

日本政策金融公庫の新創業融資制度

新たに事業を始める方や、事業開始して間もない方が最大3,000万円までの融資が受けられる制度です。

日本政策金融公庫は国が100%出資する金融機関です。

起業を促進するという政府の政策を実現するために、民間金融機関と比べて融資のハードルを低くして、新しく会社を設立する人をバックアップする役割を果たしています。

民間金融機関と違って営利追及を第一の目的としていないため、実績のない創業期の会社にも積極的に融資を行ってくれるのです。

信用保証協会・自治体・金融機関の制度融資

市町村などの地方自治体と、信用保証協会、金融機関の三者がタッグを組んで創業を支援する制度です。

信用保証協会とは、起業家が返済できなくなった場合に代わりに金融機関に返済することを約束することで融資しやすい環境をつくる役割を果たしてくれる公的機関です。

制度融資では、保証協会が信用を補完してくれるほか、自治体による利子補給や信用保証協会の保証料補助などの支援が受けられます。

地域ごとに、様々な制度が設けられています。

(参考)開業時に使える大阪府の制度融資についてはこちらをご確認ください。

日本政策金融公庫の新創業融資と制度融資の違い

- 金利

制度融資では、利子補給制度といって、利息の一部を自治体が負担してくれることがあります。この制度が利用できる場合、制度融資の方が日本政策金融公庫の新創業融資と比べて低い金利となります。 - 融資実行までの時間

制度融資は、自治体の窓口に相談してから実際に融資を受けられるまでに約3ヵ月~と時間がかかることがデメリットです。

この点、日本政策金融公庫の新創業融資は、審査開始から入金まで1ヵ月と短期間ですみ、スピーディに資金が調達できるメリットがあります。 - 連帯保証人の要件

制度融資では、社長個人が連帯保証人となることが求められます。一方、日本政策金融公庫の新創業融資は、無担保・無保証で融資が受けられるメリットがあります。

資金の入金が遅れれば、その分事業を開始するのが遅れ、機会損失につながってしまいます。また、後述しますが、連帯保証人になることにはリスクが伴います。

そのため、私の事務所では会社設立にあたって融資を検討している方には、日本政策金融公庫の新創業融資をお勧めしています。

この記事では引き続き、日本政策金融公庫の新創業融資について、融資を受けるための条件や審査のポイントを詳しく解説していきます。

2.創業時に融資を受けるための条件

■日本政策金融公庫の新創業融資制度を利用するための3つの要件

まず、制度を利用するには、次の3つの要件を満たしている必要があります。

創業の要件

利用できるのは、新たに事業を開始する方、もしくは、事業開始後で税務申告を2期終えていない方に限定されます。

雇用創出等の要件

日本政策金融公庫からの借入残高の合計が1,000万円を超える場合には、雇用を創出する事業であること、これから行おうとする事業に関する事業経験が十分にあることなどの一定の要件を満たす必要があります。

ただし、私の今までの経験では、創業融資で1,000万円を超える融資が実行されるのは稀です。借入の金額がそこまで大きくなければ、雇用創出等の要件については気にする必要はありません。

自己資金要件

創業時において創業資金総額の10分の1以上の自己資金があることが条件となります。(ただし、審査において、これから行おうとする事業に関する事業経験が十分にあると認められる場合は、この要件が免除される場合もあります。)

自己資金要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 (出典:日本政策金融公庫ホームページ)

■融資の限度額と担保・保証人、金利、審査期間について

つぎに、実際にどれくらい融資が受けられるのか、金利はどれくらいになるのか、など制度の概要について、詳しく解説していきます。

【融資限度額】

制度としては3,000万円が限度額ですが、実情として、平均的な融資額は300万円~1,000万円となっています。これまでご支援してきた経験から、実質的な融資の限度額は、自己資金の3倍程度といったところでしょうか。

融資金額を最大化するためのポイントについては、次章で詳しく説明します。

【担保・保証人】

原則、無担保、保証人無しで融資をしてもらえます。

個人で住宅ローンなどを組んでお金を借りた経験がある方の中には、保証人なんてなくてもお金を貸してもらえるのではないか?と思われている方もいらっしゃるかもしれません。

しかし、法人で借り入れを行う場合、かなりの実績のある会社でない限り、社長の連帯保証を求められる場合がほとんどです。連帯保証人になるということは、万一会社が倒産した場合に、社長個人のお金で返済を求められるということです。

担保・保証人なしで融資が受けられる新創業融資制度が、いかに特別な優遇制度なのかがおわかりいただけると思います。

【金利】

担保・保証人が不要の融資としては低くおさえられています。

その時々の市場動向や融資期間によって異なりますので、詳細は日本政策金融公庫ホームページでご確認ください。

【審査期間】

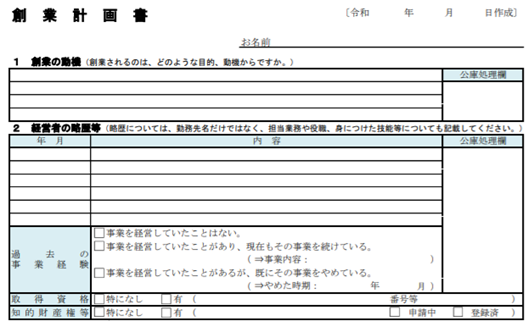

融資を受けるには、創業計画書などの必要書類を提出のうえ、面談による審査が必要となります。入金までの流れは次のようになります。

①創業計画書など必要書類の提出

②公庫での書類の確認(約1週間)

③面談

④審査(約2~3週間)

⑤入金

申込から入金まで、約1ヵ月ほどと考えるとよいでしょう。

3.新創業融資の審査に通るための3つのポイント

金融機関で融資を受ける場合、通常は決算書など過去の実績を見て信用度が判断されます。しかし創業融資の場合、これまでの実績を判断する材料が無い状態での審査になるため、「これからどうやって事業を行っていくか」を示す創業計画書が最大の判断材料となります。以下のような点が審査のポイントとされます。

- 事業を行っていくスキルや熱意

- 売上と経費の割合や借入金額など数値計画の妥当性

- 販売先の見込みや競合他社に対する優位性など、成功するビジネスかどうか

つまり、きちんと経営が行っていけるか、利益を上げて返済していけるか、が説得力を持って示されていることが重要です。

(参考:創業計画書の記載内容)

| 創業計画書の記載項目 | 記載内容・ポイント |

| (1)創業の動機 | なぜ創業するのか? 起業に至った経緯、理由 |

| (2)経験者の略歴など | どんな経験やスキルがあるのか? 必要な資格や、人脈があるのか? |

| (3)取り扱い商品・サービス | 誰に、どんなサービスを提供するのか? 競合と比べて、どんな強味があるのか? |

| (4)取引先について | 販売先の名称 支払・回収の条件 |

| (5)従業員の情報 | 従業員の雇用の有無 |

| (6)代表者個人の借入の情報 | ローンなどの借入について |

| (7)必要な資金と調達方法 | 資金使途について(設備資金/運転資金) 調達方法について(自己資金/借入) |

| (8)事業の見通し | 売上、経費、利益の見込み数値を記載 |

■ポイント2:これから始める事業の経験

創業計画書には、「経営者の略歴」を記載する項目があり、あなたがこれから始める事業に通じるスキルや経験をお持ちかどうかが問われます。

お金を貸す側の立場で考えると、全く経験のない分野で事業を始める人よりは、知識や経験、人脈を持っている人のほうが成功する確率が高く、お金をきちんと返済してもらえる確率もあがると判断できるためです。

■ポイント3:自己資金

自己資金は多ければ多いほど審査には有利となります。あくまでも目安となりますが、一般的に、借入できる金額の目安は自己資金の2〜3倍程度です。

ちなみに、自己資金とは、自分自身の通帳に貯めてきたお金が該当します。

以下のような場合には自己資金とは認められません。

- 消費者金融や友人・知人から審査を通るために一時的に借りたお金

- タンス預金で貯めていて出所が確認できないお金

親族などから贈与されたお金は自己資金として認められる場合もありますが、お金の出所を調べるために、親族の通帳の提出が求められる場合もあります。

また、自己資金がゼロで、親族からの出資のみの場合も融資を受けるのは難しいと考えましょう。

なぜ自分で貯めたお金が重視されるのかというと、それによって創業に対する真剣度が判断されるからです。

もしあなたが金融機関の融資係で、次のAさんとBさんがお金を借りにきたことを想定してみてください。

- Aさんは、将来実現したい夢があり、就職してから毎月こつこつと貯金しています。200万円貯めました。念願をかなえるために会社を立ち上げることを決意しましたが、事業に必要な資金が不足しているため、300万円の融資を申込みました。

- Bさんは、まったく貯金をしてきませんでした。ある時、独立して会社をたちあげようと思いつき、開業にあたって差しあたって必要となる300万円を借りるため融資を申込みました。

果たしてどちらに、あなたは貸すでしょうか?

実際どうなるかは、もちろんその時々の金融機関の判断になります。AさんもBさんも、どちらも借りられるかもしれませんし、また、どちらも借りられないかもしれません。

しかし、確実に言えることは、貯金しているAさんの方が、あなたからみて信頼できると思いませんか?

金融機関も同じように考えています。目的意識を持ってこつこつ貯金してきた人は、事業で成功する確率が高いだろう、その結果、きちんと返済もしてくれるだろうと信頼することができるのです。

自己資金ゼロということは、事業に向けた準備をしてこなかったと判断されかねません。

4.まとめ

設立したばかりでも利用できる創業融資の概要と、審査に通るためのポイントをご紹介しました。

事業計画や審査について不安があれば、一度専門家に相談してみるのも一つの方法です。

専門家の助言を受けることで、頭の中で思い描いている計画を言語化・数値化したり、事業の方向性をチェックしてもらえるメリットがあります。

ポイントをおさえた実現可能性の高い事業計画を策定することは、融資の成功だけでなく、ご自身の事業を成功させるためのカギともなります。

この記事を執筆・監修した人

公認会計士・税理士/クロスト税理士法人

松本昌晴

この記事を執筆・監修した人

公認会計士・税理士/クロスト税理士法人 松本昌晴

会計事務所を開業してから35年以上になります。この間、500件以上の会社設立の無料相談にかかわりました。会社設立について悩んでいる人達に、「悩みを解決するための情報を提供したい」という想いから本サイトを立ち上げました。