消費税におけるインボイス制度とは?インボイス制度を分かりやすく解説!

読者の悩み

・インボイスについて調べてみたが、難しくて分からない。

・自身にも関わってくるかも知れないので、インボイス制度の全体をざっくりと知りたい。

この様なお悩みにお答えします。

本記事の内容

⓶導入開始予定は2023年10月1日から

私は公認会計士・税理士の松本昌晴と申します。会計事務所を35年以上経営していますが、最近お客様からのお問合せが多いインボイス制度について、分かりやすく解説いたします。

インボイス制度とは

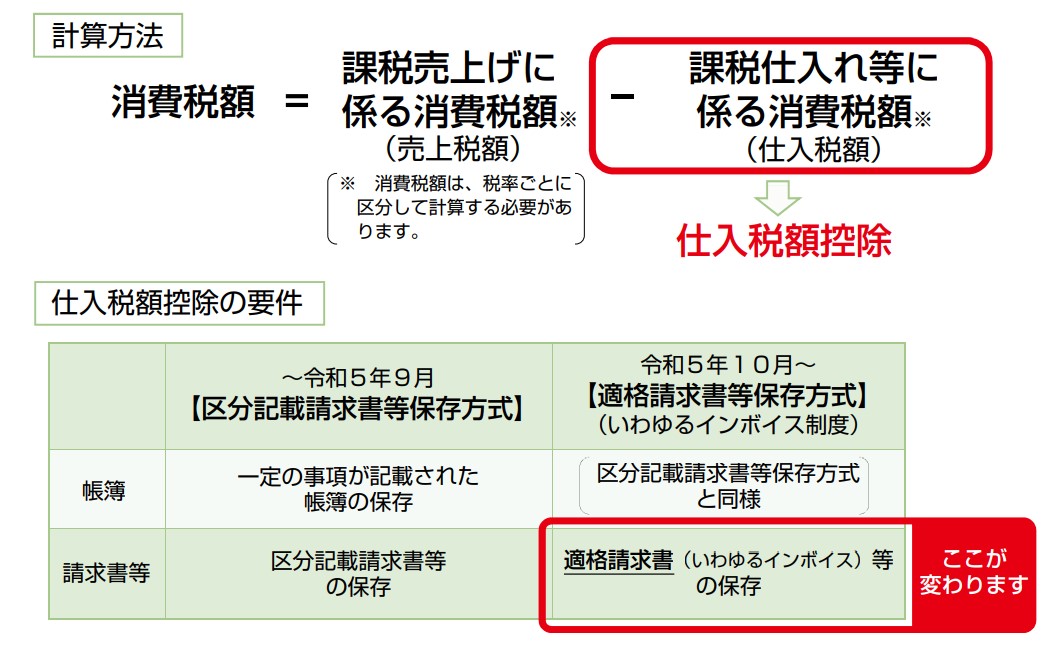

結論から申し上げますと、インボイスとは適格請求書のことです。適格請求書を簡潔に言えば、請求書や領収書、レシートと言い表せます。つまり請求書や領収書、レシートを保管する制度のことです。

インボイス制度の正式名称は、【適格請求書等保存方式】です。

インボイス制度は、消費税の納税や申告の際に重要になります。消費税の申告は【売上金額の消費税分―仕入金額等の消費税分】で計算した金額を納税します。

例えば、【売上金額 1,000万円 税率全て10%・仕入金額 800万円 税率全て10%】と仮定しましょう。消費税の納付額は100万円(1,000万円×10%)―80万円(800万円×10%)=20万円となります。

この仕入金額にあたる箇所を仕入税額といいます。仕入税額控除という制度が適用されていなければ、仕入税額として認められません。つまり仕入控除が適用されなければ、先ほどの計算金額だと100万円全額納付する必要があるのです。

現在、仕入税額控除の適用を受けるには、区分記載請求書等保存方式が必須です。2023年の10月から、【区分記載請求書等保存方式】ではなく【適格請求書等保存方式】に変更されます。つまり2023年10月以降、仕入税額控除の適用を受けるには適格請求書等保存方式が必須になるのです。

また、適格請求書を発行できるのは、税務署長の登録を受けた事業者のみなので留意しておきましょう。

次項では、従来の請求書の保存方式と適格請求書保存方式では何が変わるのか、具体的に説明していきます。

引用元:0020006-027.pdf (nta.go.jp)国税庁の資料より引用

請求書等保存方式から「適格請求書等保存方式」へ

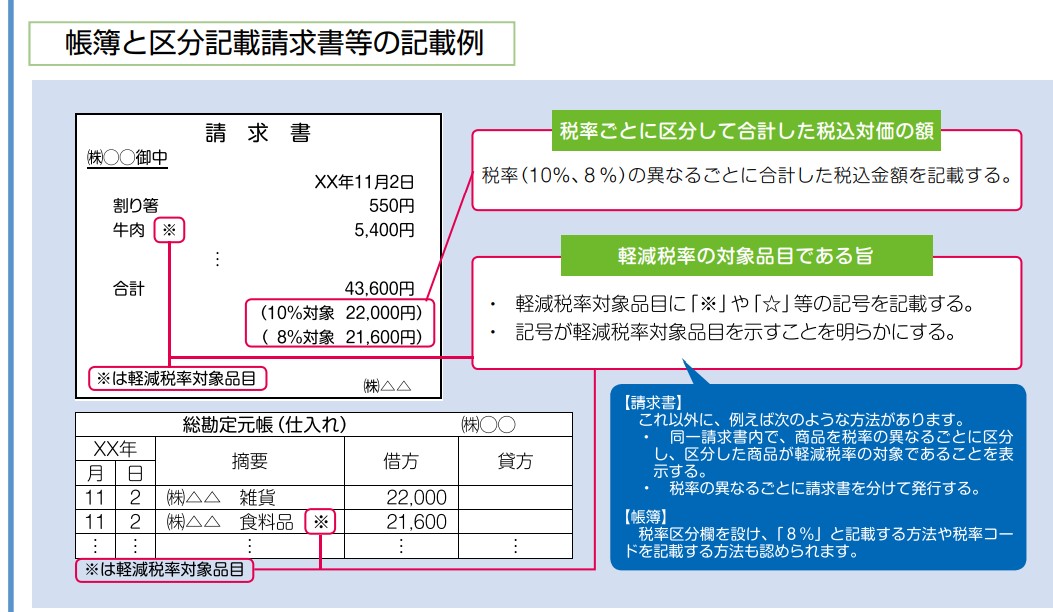

従来の請求書保存方式は下記の通りとなっています。

引用元:0020006-027.pdf (nta.go.jp) 国税庁の資料より引用

・税率ごとに区分して合計金額を記載する

・軽減税率の対象には記号をつけて明らかに分かるようにする

といった請求書を作成する必要があります。

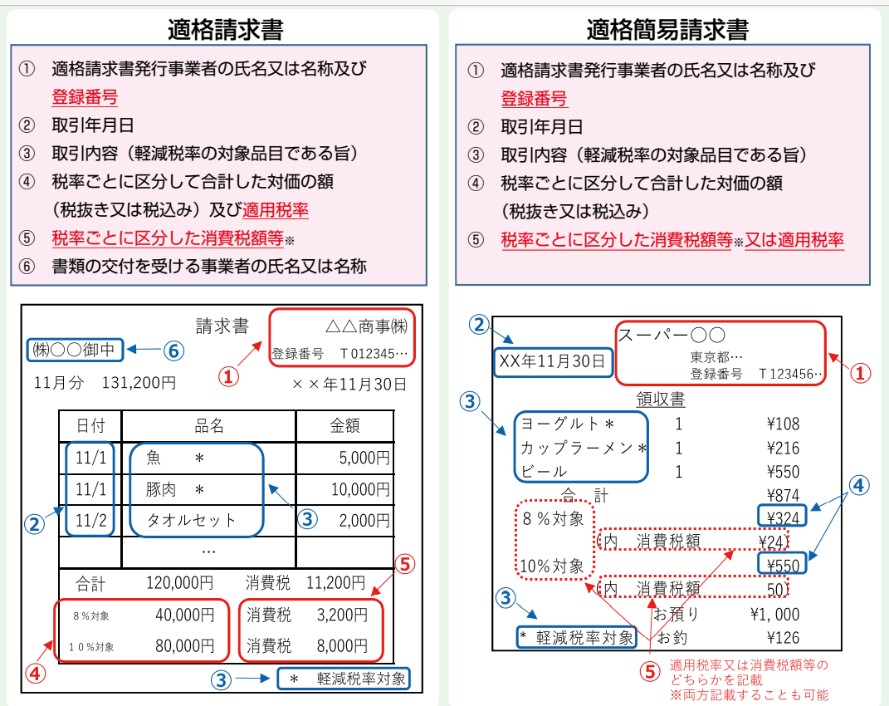

2023年10月より変更される適格請求書等保存方式は下記のようになります。

引用元:0020006-027.pdf (nta.go.jp) 国税庁の資料より引用

適格請求書で主に追加される点は2つです。

➁ 消費税額の記載

登録番号は、登録申請書を税務署に提出する必要があります。税務署の審査後に番号が登録され、登録通知書が交付されるという流れになります。特定多数の物に対して販売をおこなう小売業、飲食店業などは適格簡易請求書も選択可能です。

課税事業者だけではなく免税事業者にも影響が出る

また、インボイス制度は免税事業者にも大きな影響があります。課税事業者と免税事業者の違いをざっくりと説明すると

課税事業者→課税売上高が1000万円超(個人は前々年、法人は前々期)

免税事業者→課税売上高が1000万円以下(個人は前々年、法人は前々期)

上記の違いになります。

課税事業者は、必ず消費税の申告・納税をする必要があります。免税事業者は、消費税を申告する必要はありません。インボイス制度が適用されるようになると、課税事業者は免税事業者と取引をしても、仕入税額控除が適用されません。

つまり、課税事業者が仕入税額控除の適用を受けようと思ったら、免税事業者側が登録申請書を税務署に提出する必要があります。番号が登録されることで、免税事業者も課税事業者になり、消費税の申告・納税をする必要が出てくるのです。

導入開始予定は2023年10月1日から

適格請求書の導入予定は2023年の10月1日からとなっています。登録番号の申請は2021年の10月1日から可能です。2023年の10月1日から登録を受けるためには、2023年の3月末までに税務署へ申請する必要があります。

インボイス制度について詳しく知りたい方は国税庁のホームページを見てみましょう。問い合わせもできるので活用してみてください。

課税事業者⇔免税事業者間の仕入税額控除は段階的に

導入開始後すぐに仕入税額控除が適用されるわけではありません。定の間は課税事業者⇔免税事業者間の取引でも、課税事業者は仕入税額控除を受けることが可能です。

・2023年10月1日~2026年9月末までは仕入金額の80%までを控除できます。

・2026年10月1日~2029年9月末までは仕入金額の50%までを控除できます。

しかし、それ以降は控除が適用されません(2021年2月時点)

また、適用されている期間も全額控除を受けられるわけではありません。課税事業者側は消費税の申告の計算の際に手間がかかるというデメリットもあります。よって免税事業者はどちらにせよ課税事業者になる方が有利だと言えます。

消費税におけるインボイス制度【まとめ】

① インボイス制度とは適格請求書等保存方式のこと登録番号の表示、消費税額の記載が追加

② 2023年10月1日から導入開始

③ 2023年10月1日以降は適格請求書等保存方式でなければ仕入税額控除を受けられない

④ 登録番号の申請は2021年の10月1日から

⑤ 2023年10月1日までに番号を登録したいなら、2023年の3月末までに税務署へ申請する必要がある

この記事を執筆した人

公認会計士・税理士/クロスト税理士法人

松本昌晴

この記事を執筆した人

公認会計士・税理士/クロスト税理士法人 松本昌晴

会計事務所を開業してから35年以上になります。この間、500件以上の会社設立の無料相談にかかわりました。会社設立について悩んでいる人達に、「悩みを解決するための情報を提供したい」という想いから本サイトを立ち上げました。