サラリーマンが勤務先にバレずに副業をする方法!【ズバリ会社設立】

✔読者の悩み

- 勤務先に副業がバレるときは、どんなときですか?

- バレない方法はありますか?

- もしバレたら、どうしたらいいですか?

このようなお悩みや疑問に、お答えします。

✔本記事の内容 1.勤務先に副業がバレる3つのパターン 2.勤務先に副業がバレない最良の方法 3.勤務先に副業がバレたときの対処法

公認会計士・税理士として35年の実務経験がある筆者が、体験談を含めて解説していきます。

勤務先に副業がバレる3つのパターン

勤務先に副業がバレる3つのパターンは、次の通りです。

- パターン1:住民税からバレる

- パターン2:本人からバレる

- パターン3:社会保険料からバレる

勤務先に副業がバレる場合の99%は、①の「住民税からバレる」と②の「本人からバレる」です。

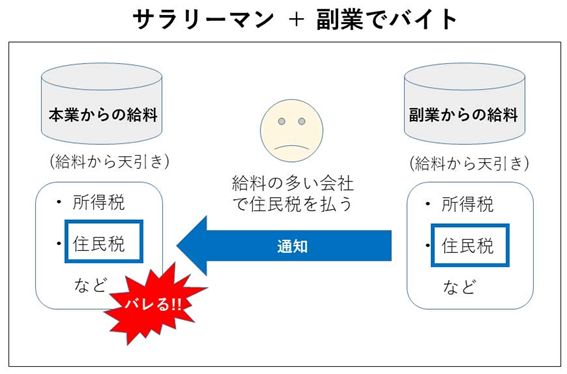

パターン1:住民税からバレる

どこかに雇われて給与所得を受け取っている場合と、個人で事業を行って事業所得を受け取っている場合にわけて見ていきましょう。

まず、副業として、アルバイトなどでどこかの会社に雇われて働いている場合を考えてみましょう。

あなたがアルバイトとして勤務している会社は、給与支払報告書を市町村に提出する義務があります。この給与支払報告書には、副業の収入が書かれています。

市町村は、あなたの本業の給料と副業の給料を合わせて、年間に徴収する住民税を決定します。

本業の勤務先は、市町村から送られてきた住民税の決定通知書に基づき、住民税をあなたの月々の給料から天引きして支払う仕組みになっています。

市町村から住民税の決定通知書が本業の勤務先に送られてきたとき、ベテランの経理や総務の人なら「あれ?住民税が多くない?副業しているんじゃない?」と気づきます。

副業のアルバイト収入が少なくて、住民税が少ししか増えない場合は、気づかれないかもしれませんが、多くの収入を得ている場合は気づかれる可能性があります。

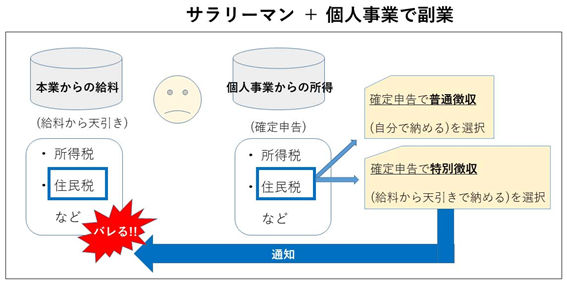

次に、雇われずに自分で副業を事業として行う場合、例えば、海外から商品を輸入して、国内で販売するといったような場合を考えてみましょう。

個人で事業をしていて一定額以上の所得がある場合は、確定申告をしなければなりません。

確定申告書を作成するとき、住民税の納付方法として“普通徴収する” (自分で納付すること)を選択しないと、勤務している会社での納付という扱いになってしまい、バレる場合があります。

「確定申告をしなければ、バレないじゃないですか?」という意見があるかもしれませんが、それは所得税と住民税の脱税という犯罪行為となりますので、絶対してはいけません。

パターン2:本人からバレる

- 自分からしゃべる

- 高価なものを身に付ける

- YouTubeで顔を出したり、ブログで本名を名乗る

- 接客業などで顔を見られて、会社の同僚にみつかる

- 業務に熱心でない人が、急に熱心にパソコンでメールして、商談をしているのを怪しまれてバレる

- 飲食店で深夜勤務していたため、昼間、会社で居眠りをして怪しまれてバレる。

など、これらのバレた事例のうち「自分からしゃべる」以外は、理解できると思います。

しかし、自分から副業をしていることをしゃべるのでしょうか?

それがあるんです。

副業で儲かってくると、ついついしゃべりたくものです。

特に、お酒を飲んでいるときは、気が緩み自慢してしまって、バレることがあります。

「ここだけの話しだけど、○○君が副業で儲けているらしいよ!」と次から次へと伝わり、会社にバレてしまいます。

また、人が儲けていること恨んで、チクる人もいます。

“口は禍の元”と言いますが、バレたくなければ、自分の言動にも最新の注意を払いましょう!

パターン3:社会保険料からバレる

副業でアルバイトなどをしていて、そのアルバイト先で社会保険に入らなければならない場合、本業の勤務先にバレることがあります。

それでは、副業先の会社で社会保険に加入するのは、どのような場合でしょうか?

次の2つのいずれかに該当すれば、社会保険の加入が必要になります。

- 1週間の所定労働時間および1ヶ月間の所定労働日数が正社員の4分3以上

- 次のすべての要件を満たす人

・1週間の所定労働時間が20時間以上

・雇用期間が1年以上見込まれる

・賃金が月額8.8万円以上

・学生でない

・常時501人以上雇用している企業で働いている

要するに、副業先が常時501人以上雇用しているような規模の企業で、働く時間が一定時間以上になる場合は、社会保険への加入が必要となるということです。

実際に副業にそこまでの時間を費やす方は少ないとは思いますが、もし該当しそうなら、事前に勤務時間を減らすなどの工夫が必要になります。

勤務先に副業がバレない最良の方法

副業がバレないためには、上に述べた3つのパターンを踏まえて、以下の点に気をつけると良いでしょう。

- アルバイトする場合は、住民税が目立って高額になるほど稼がない。個人事業で副業している場合は、確定申告書の住民税の欄を“普通徴収”にする

- 副業をしていることをしゃべらない

- 社会保険の加入条件に当てはまるようなアルバイトは避ける

これ以外に、勤務先に副業がバレない良い方法があります。

実は、自分で会社を設立するのが、本業の会社にバレずに副業をする方法としては、一番良い選択です。

副業がバレるのは、本業の会社に副業の住民税が通知されるからでした。同一人物だから通知されるわけです。

しかし、あなたが設立した会社は、あなた個人とは別人格の“法人”となります。法人として副業をして稼いだお金に対しての住民税は、あなた個人ではなく、法人に支払通知がいくため、本業の会社にバレることはありません。

会社を設立して副業をする方法が一番良いと言いましたが、次の3点には注意が必要です。

①会社設立を考えるのは一定額以上儲かる目途がたってから

会社を設立すると、売上ゼロでも支払わなくてはならない均等割という税金が7~8万円かかります。また、法人税の申告は自分で行うには難易度が高すぎるため、税理士に申告書や決算書を作成してもらうことになります。

例えば年間所得が30万円しかない場合、これらの税金や税理士への報酬を払うとほとんど儲けが残らず、会社を設立する意味がなくなってしまいます。

②奥さんなど信頼できる人を社長にするのがベスト

あなたが社長になって会社から給料を受け取ると、先ほど説明した“アルバイトで給料をもらう場合”と同じく、住民税や社会保険料の支払いが発生してしまい、会社にバレてしまう恐れがあります。また、代表取締役としてあなたの名前が出ると、登記情報からバレてしまう可能性もあります。

③奥さんと仲良くする

例えば浮気がバレて離婚したら、あなたが副業で会社を設立していたことを勤務先の会社にチクられる可能性があります。これは冗談ではなく実際にあったことです。私を含め、くれぐれも男性諸君は注意しましょう。(笑)

会社に副業が、バレたときの対処法

会社に副業がバレたときの対処法は、事前に対策すべきことと事後に対応することの2つに分かれます。

事前に対策するべきこと

あなたが、いま働いている会社にとって必要な人材でいること

あなたがいま働いている会社にとって、なくてはならないほどの実力があれば、副業がバレても会社は簡単に解雇することはできません。

しかし、実力がなく、副業によって業務に支障が出ている場合などは、副業がバレたとき、当然ながらそれを理由に解雇されてしまう可能性があります。

副業で、十分生活していけるぐらい稼ぐ

もし解雇されたら給料がなくなります。これは大きな痛手ですが、副業で給料以上に稼いでいる場合は、それをきっかけに副業を本業にしてしまうというのも一つの選択です。

将来的に副業一本で身をたてていくことを考えて、十分な実力をつけておくことが対策となるでしょう。

バレてしまった後に対策すること

情に訴える

勤務先の業績が悪くなって、給与や賞与がカットされたのであれば、生活が苦しいという現状を訴えます。会社にも責任があるので、懲戒処分にするのは難しいでしょう。

勤務先の業績が良い場合は、子供の教育費や親の介護など費用がかかるなど現状を伝えます。大企業では難しいかもしれませんが、創業社長の中小企業では、情に訴える方法は有効かもしれません。

社会全体が副業容認の方向に動いていることを説明

大企業の副業解禁の報道が増えてきており、約3割の企業が副業を認めているという調査結果があります。これから中小企業にも副業解禁の動きが加速するものと思われます。

また、厚生労働省は2020年9月に、副業促進のためのガイドラインを公表し、「裁判例を踏まえれば、原則、副業・兼業を認める方向とすることが適当である。」と指摘しています。今後は副業が当たり前の世の中になって、バレるバレないの心配をする必要もなくなるかもしれません。

まとめ

変化の時代といわれる中、会社が一生面倒を見てくれることを期待できなくなりつつあります。そうであれば、いつでも会社の看板なしでも生きていけるように、自分を守る必要があります。

「サラリーマン時代は会社の看板で仕事をしていた」と退職して初めてわかった、という話をよく聞きます。しかし、そのときに知っても、もう遅いのです。

退職してからいきなり事業を始めるのは、一部の人を除いて成功する確率は非常に少ないです。事業がうまくいかないと、将来もらえる年金が減って老後資金に影響が出るのではないかという不安もつきまといます。

そのような事態に備えるためにも、サラリーマンのときから副業をして実力をつけ、稼ぐ力を身に着けておきましょう。これが私の主張です。

そのうえで、十分な稼ぎを得られる目途が立ち、会社を設立されるかどうか判断に迷われた場合には、一度専門家に相談してみることをお勧めします。

この記事を執筆・監修した人

公認会計士・税理士/クロスト税理士法人

松本昌晴

この記事を執筆・監修した人

公認会計士・税理士/クロスト税理士法人 松本昌晴

会計事務所を開業してから35年以上になります。この間、500件以上の会社設立の無料相談にかかわりました。会社設立について悩んでいる人達に、「悩みを解決するための情報を提供したい」という想いから本サイトを立ち上げました。